Административное внедрение либеральной экономики.

Самое важное. Самое полезное. Самое интересное...

Административное внедрение либеральной экономики.

Президент России Владимир Путин и руководитель Газпрома Алексей Миллер не раз и не два называли проект магистрального газопровода «Северный поток-2» коммерческим, и даже беглый анализ компаний, участвующих в реализации этого проекта, показывает, что это именно так – экономические интересы превалируют над политическими. Но, тем не менее, ажиотаж со стороны европейских и американских политиков вокруг проекта СП-2 не прекращается даже сейчас, когда четверть трассы уже пройдена, суда-трубоукладчики работают в акватории Балтийского моря в строгом соответствии с календарным графиком, когда любому непредвзятому наблюдателю очевидно, что прокладку магистрали остановить не удастся.

Конечно, можно списать все это напряжение на то, что антироссийский тренд сейчас стал крайне популярным, но, как известно, дыма без огня не бывает. Коммерческий проект такого масштаба вне зависимости от воли его разработчиков приводит к изменениям и в политической сфере, а масштаб СП-2 действительно уникален. Не стоит забывать о том, что СП-2 даже с формальной точки зрения – вторая очередь «Северного потока», и есть все основания считать обе этих газовых магистрали проектом единым. Это проект, реализация которого идет более 10 лет, примечателен еще и тем, что с первых шагов его опекают высшие должностные лица России – до 2008 года проект курировал президент России, затем бразды правления перешли в руки премьер-министра, с 2012 года «Северный поток» снова в поле зрения президента. Тем полезнее, на наш взгляд, попытаться проанализировать этот проект во всем его объеме, попытаться увидеть весь его масштаб, не суживая поле зрения до морского участка СП-2.

О том, как выстроена работа компании Nord Stream 2 AG, непосредственно управляющей ходом строительства СП-2 и краткий обзор экономических интересов Royal Dutch Shell, Engie и Uniper, которые финансово участвуют в реализации проекта СП-2, Аналитический онлайн-журнал Геоэнергетика.ru уже рассказывал. Но, прежде, чем перейти к двум оставшимся участникам «европейской пятерки», к Wintershall и OMV, придется сделать отступление, без которого логику действий европейских компаний и Газпрома понять невозможно. Насколько мощной, крупной ни была бы любая из участниц «европейской пятерки», действуя на европейском газовом рынке любая компания обязана работать по тем правилам и законам, которые действуют в каждой отдельной стране их присутствия и по законодательству Европейского союза. В последнее десятилетие основной механизм, задающий условия ведения газвового бизнеса – так называемый Третий энергопакет ЕС. Мы так привыкли к этой идиоме, что редко задумываемся над ее содержанием. «Энергопакет» – это что? Пакет, который содержит заряд энергии? Если это – некий сборник директив Еврокомиссии, обязательных к исполнению каждым государством, входящим в состав ЕС, то для чего именно эти директивы были разработаны и собраны в единый «кодекс»?

Газовые системы России и Европы отличны друг от друга самым кардинальным образом, история их создания во многом определяет события, происходящие сейчас. Вне зависимости от того, кто и как относится к коммунизму как идеологии, от эпохи СССР России досталось наследство без всяких кавычек – созданные на основе планового подхода единые сети снабжения не только электроэнергией, но и природным газом и нефтью. Наряду с ЕЭС, Единой Энергетической Системой, в СССР была разработана и поэтапно, планово создана ЕСГ, Единая Система Газоснабжения. В те времена работу по газификации страны возглавляло союзное министерство газовой промышленности, чьими усилиями и была создана основа газовой системы России. Принципиально ничего не изменилось и после 1991 года – дальнейшей газификацией и снабжением потребителей газом занимается единая структура, Газпром. Для России такой подход традиционен и логичен – другого способа освоить нашу собственную гигантскую территорию нет и не будет, географические, климатические и демографические особенности страны предопределяют необходимость централизованного подхода. Тем одновременно сложнее и интереснее изучать опыт Европы, в развитии газового хозяйства которого можно видеть не только прямо противоположный подход, но и немалое количество сходных черт.

В своем развитии газовая отрасль Европы прошла несколько этапов. Началом послужили первые открытия газовых месторождений на территории Италии и Франции, сделанные еще в 30-е годы прошлого века. Первые газопроводы, для которых первоначально использовали свинцовые трубы, развитие технологий и промышленности, постепенный переход на трубы стальные, разработка более мощных компрессорных станций – без особой спешки, поскольку далеко не сразу европейцы оценили все преимущества природного газа. В 50-е годы были открыты месторождения в Германии и в Нидерландах, тогда же Великобритания стала закупать СПГ для своих энергетических нужд. Развивавшиеся рынки были практически на 100% локальными, национальными, но, с учетом площадей европейских стран и плотности их населения, газификация, строительство внутренних газопроводов низкого давления (на небольшие расстояния) происходили достаточно быстро.

Для сравнения: Газпром по праву гордится тем, что управляет газопроводами общей продолжительностью в 190 тысяч километров, являясь рекордсменом среди всех газовых компаний мира. Но общая продолжительность газотранспортных сетей Европы превышает два миллиона километров! При этом – десятки стран и сотни газовых компаний, государственных и принадлежащих отдельным провинциям-землям-кантонам, муниципалитетам, консорциумам частных компаний, транснациональным гигантам и так далее. Наверняка по газовому хозяйству Европы можно писать академические исследования, годами изучать их в вузах, особенно с учетом любви европейцев к слиянию, разделению и многократному переименованию компаний. Конечно, использовать для описания газовой системы слово «бардак» было бы политически некорректно, потому обычно отделываются всяческими идиомами «повышенная сложность», «нетривиальная ситуация» и так далее, но легче от этого не становится – ту сам черт ногу сломит.

В конце 60-х, начале 70-х годов, что называется, совпало: Франция и Германия выяснили, что газа на своей территории их потребителям не хватает, а Голландия на своем шельфе открыла гигантское месторождение Гронинген, запасы которого многократно превышают любые ее потребности. Запросы на импорт и экспорт совпали по времени, правительственные юристы Нидерладндов сумели разработать гронингенскую модель долгосрочного экспортного контракта, и вот с этого момента развитие газовой отрасли Европы стали развиваться чрезвычайно бурно, тем более, что дополнительным фактором стали и начавшиеся в начале 70-х поставки трубопроводного газа из СССР.

Мы уже касались этого вопроса, в статье “Загадки цены природного газа” подробно описываются особенности гронингенской модели ДСЭГК, но сейчас немного о другом – о том, как шло развитие газотранспортной системы Европы под влиянием перечисленных факторов. С технической точки зрения европейцы для осуществления экспортно-импортных операций были вынуждены перейти к строительству газопроводов большей продолжительности, создавать магистральные газопроводы высокого давления, одновременно стало расти значение подземных хранилищ газа как единственно возможного регулятора колебаний спроса. При этом строительство газопроводов и ПХГ шло при активном участии национальных правительств, при субсидировании из государственных бюджетов и так далее, при частно-государственном сотрудничестве – в одних странах участие государства было больше, в других меньше. Прямым следствием вот такого смешанного участия государств в развитии газовой системы стали страновые различия в системах налогообложения. Чем большей продолжительности строились газовые системы, чем больше было участие государства – тем выше оказывались налоги. «Уравнения» для вычисления ставок налогов получались нелинейными, все их переменные норовили меняться год от года в разные стороны, в результате газовые налоги в разных странах ЕС исторически сложились разными и таковыми остаются и сейчас.

Разные ставки налогов на природный газ делают разными его цены для конечных потребителей в разных странах даже в том случае, если компания-поставщик у них одна, и это тоже приходится усилием воли держать в голове при попытках понять, что творится в Европе. При производстве одних и тех же товаров на унифицированном оборудовании в пригороде Лиссабона и в Хельсинки себестоимость товаров – разная, при поставках в Австрию и в Польшу российского газа по сходной цене уровень жизни в этих странах различается еще и потому, что разными оказывается стоимость коммунальных услуг и электроэнергии. Равномерное развитие всего Евросоюза как единого целого как было невозможно ранее, так оно невозможно и сейчас – правительства отдельных государств успешно сопротивляются унификации налогового кодекса, не желая покоряться централизованному диктату. Об этом нужно помнить по двум причинам – различия в налогах являются наглядным доказательством того, что превращение ЕС в «Соединенные Штаты Европы», в действительно монолитный экономический союз все так же остается не проектом, а прожектом. Или то же самое, но другими словами – процесс глобализации экономики Евросоюза до конца довести не удается. Центробежные стремления его составных частей не желают исчезать, страны-участницы хотят сохранять самостоятельность в самой чувствительной для себя сфере – в сборе налогов, от которых зависит наполняемость их государственных бюджетов. Впрочем, дальнейшие рассуждения были бы политикой в чистом виде, нам важно другое, наличие неисчезающей цепочки: разные налоги на энергоресурсы → разный уровень развития экономики → разные цены на одни и те же группы товаров. Как результат – ЕС не способен превратиться в некое монолитное объединение, единым фронтом выступающее против интересов России.

Газотранспортная система Европы

На пять европейских стран – Великобритания, Германия, Франция, Италия, Нидерланды – приходится 70% потребления природного газа, именно здесь максимально развита газотранспортная инфраструктура. И здесь же, если присмотреться к списку участников «Северного потока», сложились условия для появления и развития самых мощных европейских энергетических корпораций, до конца прошлого века существовавших как вертикальные интегрированные компании, ВИНК. ВИНКи в России это, к примеру, Газпром и Роснефть, контролирующие всю производственную цепочку – разведка, добыча, переработка, транспортировка, реализация на оптовом и розничном рынках. Те же Wintershall, OMV и другие европейские концерны действовали по такому же сценарию, вот только в их видах деятельности важное место занимал и занимает импорт энергоресурсов – в отличие от России, на территориях европейских стран объем ресурсов в месторождениях недостаточен для удовлетворения спроса. Исключениями были только две страны – Великобритания и Нидерланды, чьи морские месторождения позволяли им долгое время оставаться чистыми экспортерами природного газа. Великобритания из списка экспортеров вышла раньше, чем из Евросоюза – старые месторождения вырабатываются все больше, открытия новых месторождений не компенсируют уменьшение объемов добычи.

Начавшиеся в 90-е годы процессы глобализации не могли не привести руководство Евросоюза к созданию и разработке планов либерализации европейского энергетического рынка. Замысел был вполне прогрессивный – обеспечить равенство условий для развития экономики всех стран, входящих в состав ЕС, увеличить энергобезопасность и энергообеспеченность. Это касалось всех отраслей энергетики – рынков электроэнергии, нефти, природного газа и угля, либерализация только всего «комплекта» могло обеспечить достижение конечных целей. Евросоюзу объективно требовался уже тогда и требуется сейчас более конкурентоспособный и эффективный энергетический сектор, внутренний рынок должен стать более гибким в случаях перебоев поставок энергоресурсов, в случае климатических сложностей и так далее. Что касается газа, то тут идея была такой же «простой». Если газа по каким-то причинам вдруг стало не хватать в Дании, у Испании должна иметься возможность перекинуть имеющиеся у нее резервы и наоборот, если цены на севере стали излишне высоки, внутренний рынок должен нивелировать такое безобразие за счет поставок из южных стран, где цены в этот момент дешевле.

Цель вполне либеральная – газовый рынок должен «сам» нивелировать колебания цен, «сам» решать проблемы с отсутствием резервов газа в той или иной своей части. С организационной стороны проблема, конечно, тривиального решения не имеет – природный газ не очень любит либеральную идеологию, да и матушка-природа ей не благоволит. Месторождения газа обнаруживаются не там, где предписано, с возможным расположением ПХГ тоже как-то мимо директив из Брюсселя. Но, если без иронии, то задача, которую пробует решить Еврокомиссия, во многом схожа с той, которую решали создатели ЕСГ, да еще и с основательной предварительной подготовкой в виде решенных вопросов газификации практически всей территории. Казалось бы – на основании имеющейся базы просчитать, сколько дополнительных интерконнекторов (газопровод, позволяющий осуществлять перекачку газа в обоих направлениях) потребуется, сколько необходимо модернизировать уже имеющихся соединений, где и на сколько нужно увеличить мощность компрессорных станций. Будет разработано технико-экономическое обоснование, станет ясен объем необходимых инвестиций – можно приступать к переговорам с крупными компаниями, владеющими и управляющими наиболее значительными и важными частями газовой системы, согласовывать предстоящие расходы, высчитывать тарифы, и так далее. Но это, наверное, инженерная логика, которая руководству ЕК показалась слишком тривиальной. Поставить во главу угла не утилитарные соображения, а идеологию – таким оказался выбор людей, которые вот уже второй десяток лет пытаются административными методами насадить либеральную доктрину. Удивительный выбор, но вот таким он оказался.

Либеральная доктрина экономики исходит из того, что на рынке должно присутствовать как можно больше компаний, предлагающих один и тот же товар или один и тот же вид услуг. В таком случае появится превышение предложения над спросом, и в результате конкурентной борьбы цены понизятся сами по себе, «рынок все решит», а в выигрыше автоматически окажется потребитель – ему будет предложен лучший по качеству товар (услуга) по минимальной цене.

Отталкиваясь вот от этого постулата, ЕК начала борьбу за либерализацию газового рынка с прямой атаки на крупнейшие вертикально интегрированные газовые компании, тем самым изначально создав атмосферу противостояния, а не сотрудничества. ЕК практически в ультимативной форме потребовала провести реструктуризацию ВИНКов с целью разделения сфер добычи (импорта – в условиях нарастающего дефицита объемов добычи газа на собственных месторождениях в Европе понятия «импорт из-за пределов ЕС» и «добыча» можно рассматривать как один вид деятельности), транспортировки и хранения газа. В правовом поле есть такое понятие как презумпция невиновности, но в европейском газовом законодательстве с момента начала либерализации газового рынка от него отказались решительно и бесповоротно: ЕК априори считает, что ВИНКи, владеющие распределяющими сетями, целью своего существования ставят дискриминацию всех независимых поставщиков газа. Вот исходя из такого посыла, повторим еще раз, Евросоюз, который многие годы выступает ментором по развитию либеральной экономики, законодательно навязал частным компаниям принудительную реструктуризацию их бизнеса. И эти милые люди продолжают рассказывать про ужасы административно-командного регулирования экономики времен развитого социализма, про некий свободный рынок, способный к саморегулированию на благо всех его участников.

Но при всей своей приверженности либеральной доктрине, готовности обеспечить ее превалирование административными мерами, ЕК не пошла на риск открытого конфликта с крупными национальными и транснациональными ВИНКами. ЕК предложила переходный период и целых три варианта разделения (английский термин unbundling безо всякого перевода, в прямой транскрипции «анбандлинг» очень любят использовать украинские политики – так менее понятно для электората):

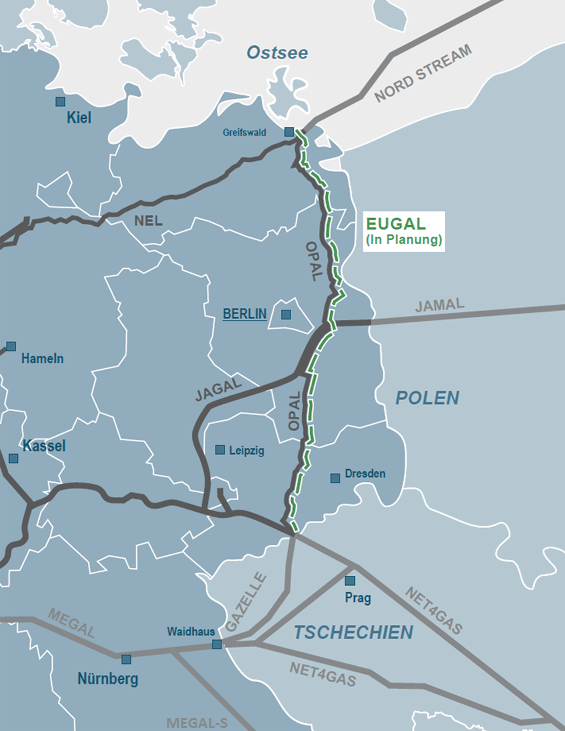

То, что большинство крупных ВИНКов выберут варианты ISO и ITO, мало кто сомневался, поэтому ЕК озаботилась созданием контролирующих органов – Агентство кооперации энергетических регуляторов и Европейская сеть операторов газотранспортных сетей (ENTSOG, European Network of Transmission System Operators for Gas). Какие результаты дает вот такая замысловатая конструкция – тема отдельного разговора, сейчас просто зафиксируем, что европейская «пятерка» участников СП-2 для работы со своими сетями используют ITO, а вот E.ON, бывшая материнская компания Uniper, пошла по пути OU в отношении магистрального газопровода MEGAL. MEGAL и его южное ответвление MEGAL-S имеет непосредственное отношение к СП-2. Напомним, как выглядит маршрут сухопутного продолжения морской магистрали. Первый отрезок по территории Германии – строящийся газопровод EUGAL, который приходит в Чехию, по территории которой необходимо построить вторую линию МГП Gazellе. Чешский участок занимателен тем, что он соединяет Германию с Германией, такая вот причуда европейской географии. В Баварии российский газ примет МГП MEGAL, доберется до ответвления на MEGAL-S, который и доставит ценный груз до конечной точки путешествия в Баумгартене – но только после того, как и здесь будет проложена вторая нитка.

Газовые магистрали Центральной Европы

Обратим внимание и на дату принятия Третьего энергопакета (ТЭП) – 2009 год, то есть всего через год после того, как Россия официально вышла из Энергетической Хартии Европы и договора к ней. До внесения в него всевозможных дополнений и изменений его общий характер никто даже не пытался скрывать – еврочиновники постарались сделать все возможное для осложнения позиций Газпрома.

Положение ТЭП, на основании которого владелец любого МГП, проходящего по территории ЕС, обязан выставлять его мощности на аукцион, в котором должны принимать участие не менее двух поставщиков привело к тому, что только в 2018 году «Северный поток» получил возможность работать с проектной мощностью. Только в результате судебного решения ЕК вынуждена была смириться со здравым смыслом, другими словами прокомментировать происходившее не получается. Неподалеку от Грайфсвальда, куда приходит СП, начинаются два его сухопутных продолжения – газопроводы OPAL и NEL, и ЕК настаивала, что они могут работать только на 50% их мощности до той поры, пока на морском берегу не появится мифический «поставщик газа № 2» и не присоединится к прокачке своего газа.

Откуда и каким образом мог взяться этот «поставщик № 2»? Откровенная глупость, на преодоление которой потребовались усилия юристов Nord Stream AG и несколько лет судебных тяжб. В течение этого времени СП не был загружен полностью, его акционеры недополучали прибыль, а Газпром вынужден был пользоваться транзитными услугами ГТС Украины для того, чтобы обеспечить газом своих европейских потребителей. Но, как гласит народная еврейская мудрость, в каждой бочке навоза всегда есть место для ложечки джема – после выигранного иска совершенно точно известно, что с подобного рода крючкотворством не столкнется компания Nord Stream 2 AG, никаких ограничений для сухопутных продолжений СП-2 уже не будет.

В торопливости, явной непродуманности многих положений ТЭП сквозит просто детская обида евроатлантистов на выход России из Энергетической хартии. Положения ТЭП разрабатывались за несколько лет до его принятия, в энергетической отрасли за это время произошли серьезные изменения, предугадать которые никто из авторов ТЭП был не в силах.

Туркмения вышла из проекта Nabucco, который сузился до проекта Южного газового коридора, но 10 млрд кубометров газа, который пойдет по нему из Азербайджана в Италию, не являются конкурентным вызовом Газпрому, не окажут серьезного содействия декларированной ЕК цели – снизить зависимость от поставок российского газа, уменьшить рыночную долю Газпрома.

События в Сирии перечеркнули перспективы прихода на европейский газовый рынок трубопроводного газа из Катара, катастрофа АЭС «Фукусима-1» в марте 2011 года буквально перекроила рынок СПГ – многочисленные регазификационные терминалы на побережье Европы задействованы едва ли на четверть их мощностей.

Антиядерные настроения, воцарившиеся в Германии, в Швейцарии, в Италии оборачиваются выгодой для газового сектора, так же, как и борьба за декарбонизацию энергетики, за отказ от использования в ней угля.

Умозрительные проекты поставок газа из месторождений на шельфах Израиля и Кипра рискованны с технической точки зрения, чрезвычайно дорогостоящи и не дадут такого объема поставок, которые могли бы нарушить экономические интересы Газпрома и России.

Землетрясения, участившиеся у морских берегов Нидерландов привели к тому, что добыча на Гронингене снижается драматически – правительство Голландии не желает ради прибыли рисковать физической безопасностью своей страны, защищенной от моря дамбами, которые не рассчитаны на сейсмические проблемы. И, как вишенка на торте – начавшийся брэксит, который отразится и на газовой отрасли ЕС.

Такое количество событий, выстроившихся в целую цепочку, нельзя ни предвидеть, ни предсказать – они не вытекают из какой-то логики, они совершенно разрозненны, не связаны друг с другом. Конечно, серьезные специалисты могли заранее предсказать, что ажиотаж, творившийся вокруг перспектив обнаружить в недрах Европы триллионы тонн сланцевого газа, не закончится обнаружением реально существующих месторождений – это, если кто помнит, была еще одна надежда Еврокомиссии «на избавление от российского газового диктата». Но предсказывать войны, техногенные катастрофы, землетрясения, изменения настроения в обществе, да еще и в комплекте? Это не каждому Нострадамусу по плечу, даже если Ванга с Кашпировским помогают.

Но в 2009 году, когда был опубликован ТЭП, до всех этих событий было еще далеко. ЕК демонстрировала напористость и агрессивность по отношению ко всем несогласным. Странам-членам ЕС было вменено в обязанность имплементировать в их законодательства все положения ТЭП не только в обязательном порядке, но еще и в режиме «хватай чемодан, вокзал уходит» – к 3 марта 2012 года.

Можно сказать очень мягко – далеко не все национальные правительства преисполнились восторгом и энтузиазмом, а можно и немного статистики привести – промежуточные итоги в ЕС подводили в 2015 году. Через судебные разбирательства с ЕК прошли 16 стран ЕС, их дела переданы в Европейский суд, 7 стран не приняли не только ТЭП, но и на 10 лет просрочили свои обязательства по имплементации Второго энергопакета, в том числе Франция. Великобритания, Румыния, Польша. Процессы с трудом закончили в 2016-2017 годах – через суды, штрафы и откровенный шантаж менее развитых стран методом: «Не примите ТЭП – не получите субсидии из бюджета ЕС».

«А тем, кто не согласен, отключим газ», к/ф “Бриллиантовая рука”

Показательный пример вколачивания любви к либеральной и глобальной экономике, который удобно иллюстрировать фразой из советской киноклассики: «А кто откажется покупать, тому отключим газ». А вот следующие фразы предлагаем прочитать внимательно, мы не раз еще вернемся этому моменту. Географический охват действия ТЭП не органичен территорией ЕС. Его нормы применяют:

Чуть позже принятия ТЭП, Еврокомиссия разработала так называемую «целевую модель европейского газового рынка», Gas Target Model, GTM. В ее основе – деление европейского газового рынка на 10 торговых зон, границы и даже количество которых представлены крайне схематично, зато точно известно, что их границы не будут совпадать с границами государств, то есть используется наднациональный принцип. В каждой зоне должен работать торговый хаб, на площадке которого должны осуществляться все сделки по поставкам газа и по использованию газотранспортной системы, прямые контракты между поставщиками и потребителями предлагалось исключить. Каждая зона должна получать газ не менее, чем из трех внешних источников – таким вот директивным методом ЕК намерена добиться диверсификации газа.

Внешним поставщикам (из стран, не входящих в ЕС и в ЭС) предполагалось разрешить закончить выполнение всех долгосрочных договоров по традиционной схеме (поставщик – покупатель), а после этого перейти на новую контрактную систему:

Конечный пункт поставки где-то в глубине Европы, и для того, чтобы газ пришел в конечный пункт, нужно пересечь границы нескольких зон? Нет проблем – ведь все торговые зоны будут связаны интерконнекторными соединениями, все услуги по доставке газа можно просчитать и затолкать в договор единым пакетом, согласовав все условия с операторами транспортных систем. Ключевое слово здесь «будет» – пока не определены до конца границы торговых зон, не определено даже их количество, никто не может понять, сколько потребуется таких межзональных соединений. Здравый смысл? Нет, не слышали. Как ведут себя европейские газовые компании, которые не желают расставаться с рассудком и логикой, в 2018 году наглядно продемонстрировала австрийская OMV. Если помните, она просто продлила действующий контракт с Газпромом до 2040 года на прежних условиях поставки – Баумгартен и никаких гвоздей. Ну, а вы, господа из ЕК, можете продолжать изобретать границы зон, интерконнекторы придумывать, деньги на них искать и так далее.

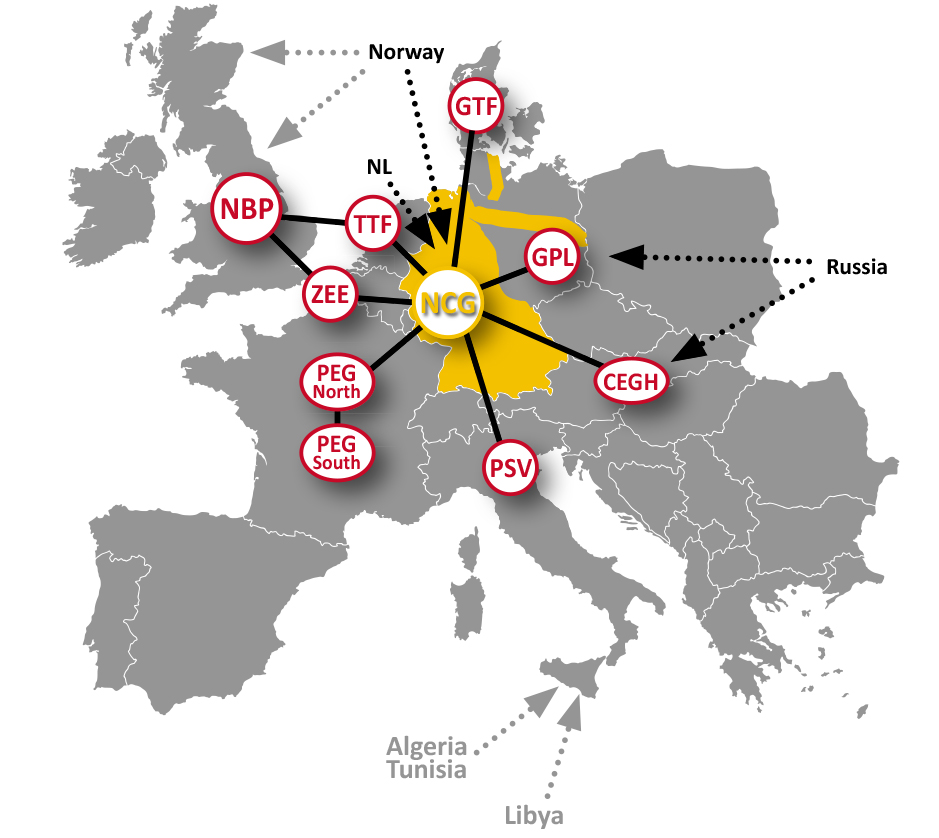

О ТЭП и GTM можно писать достаточно долго, ЕК постоянно что-то изменяет, дополняет, исключает вводит новые условия, отменяют старые – чрезвычайно бурная деятельность, в которой, похоже, конечный результат мало кого интересует. Из того, что получилось – несколько реально работающих торговых зон на северо-западе Европы на реально созданных торговых хабах. Всего их в настоящее время 17 штук, которые – вроде бы как – должны сливаться друг с другом, пока их не останется 10 штук. На территории Германии были созданы сразу две торговых зоны и два хаба – NCG и Gaspool, первая больше рассчитана на торговлю газом Гронингена (менее калорийный газ), вторая – на торговлю российским и норвежским газом (высококалорийным). Самые развитые хабы, с максимальными объемами торговли – британский NBP и нидерландский TTF, самый крупный хаб центральной Европы – CEGH (Сentral Europe Gas Hub), самый крупный хаб южной Европы – PSV, во Франции действует хаб PEG Nord.

Основные газовые хабы ЕС

Торговля на хабах постепенно развивается – в той же Германии, к примеру, около 50% газа покупается муниципальными газовыми компаниями, им такой механизм торговли технически удобен. Общая же задача, которую пытается решить ЕК – превратить газ в классический биржевой товар, с большим объемом «бумажной» торговли при помощи опционов, фьючерсов, форвардных сделок и так далее. Если эта задача будет выполнена, цену природного газа удастся оторвать от цены нефти, что, собственно, и является конечной целью всех этих бесконечных нововведений.

При этом ЕК хочет добиться и полной связности рынка ЕС в физическом отношении – новые газопроводы-интерконнекторы как внутри отдельных торговых зон, так и между ними. Но вот эта работа в полном объеме максимально близка к ненаучной фантастике – по предварительным оценкам, для достижения такого идеала требуется более 1 триллиона евро или, другими словами, процесс важнее результата. Поэтому конкуренция между хабами неизбежна – чем больше будет объем торгуемого газа, тем более репрезентативными станут цены того или иного хаба, тем большим станет влияние хаба на формирование газовых цен. Пока – именно «цен», а не «цены», поскольку момент, когда цены датского хаба NPTF станут репрезентативны для испанской PSB, настанет только в отдаленном, но, конечно, очень светлом европейском будущем. В существующей реальности есть три крупных региона европейского газового рынка: северо-западный, центрально-европейский и южный. Хабы, которые окажутся способны максимально влиять на формирование цены в этих регионах и станут победителями в этой странной гонке, которую затеяла Еврокомиссия. Следствие очевидно – компании, которые добьются решающего влияния в таких хабах, смогут стать некоронованными королями газового рынка Европы.

Это небольшое, довольно поверхностное, знакомство с «газовым закулисьем» Европы мы предложили вашему вниманию с совершенно определенной целью – оно поможет реалистичнее оценить, что будут означать для газового рынка Европы новые магистральные газопроводы, приходящие из-за пределов ЕС. Какое влияние эти новые МГП могут оказать на Европу, каким будет обратное влияние Европы на страны-поставщики, какую роль могут в ближайшем будущем сыграть уже существующие транспортные и транзитные схемы. О каких МГП и о какой существующей транзитной схеме поставок пойдет речь, догадаться несложно.

© 2009 Технополис завтра

Перепечатка материалов приветствуется, при этом гиперссылка на статью или на главную страницу сайта "Технополис завтра" обязательна. Если же Ваши правила строже этих, пожалуйста, пользуйтесь при перепечатке Вашими же правилами.