Гронингенская модель ценообразования.

Самое важное. Самое полезное. Самое интересное...

Гронингенская модель ценообразования.

Едва ли не каждую весну при продлении договоров о поставках природного газа в Европу мы с вами становимся свидетелями новых «ценовых» войн. Идут постоянные споры с Украиной о стоимости транзита газа, идущего по магистральным трубопроводам через ее территорию в страны ЕС, зимой мы читали про то, как в десятки раз подскакивали цены на газ в США. Из года в год цены газа меняются, причем делают это совершенно иначе, чем цены нефти и угля, давно ставшими классическими биржевыми товарами. Так что же такое с этим газом?

Давайте попробуем, опираясь на здравый смысл, попробовать перечислить факторы, влияющие на цены «голубого топлива». Прежде всего – это его физические свойства. Для того, чтобы товар стал действительно биржевым, продавцы должны иметь его складские запасы – и это первое, что отличает газ от угля и нефти. «Складировать» газ в товарных количествах можно только в подземных газовых хранилищах (ПХГ), куда доставлять его приходится по системе трубопроводов. Отличие от угля и нефти настолько разительное, что пока не удается создать единый мировой рынок природного газа, есть только отдельные локальные рынки – американский, европейский, рынок Юго-Восточной Азии и так далее. Да и внутри таких локальных рынков особого единства нет, они зачастую разделены на рынки национальные. Разумеется, это не нравится тем группам влияния, которые сделали ставку на полную глобализацию мирового рынка – природный газ имеет собственный «характер», не желая подчиняться унифицированным правилам.

Типичный пример – Третий энергетический пакет ЕС, про который тоже часто вспоминают, но редко пытаются проанализировать его цели и задачи. Формально он направлен на «развитие либеральных европейских рыночных ценностей», а по сути направлен на жесткую борьбу с интересами монопольных поставщиков энергетических ресурсов и энергосетей. Если монопольный владелец энергетических ресурсов владеет еще и энергосетями, то ему вменяется в обязанность предоставить 50% их емкостей в распоряжение конкурентов. Вчитайтесь внимательно – для торжества «рыночных ценностей» просвещенная Европа использует совершенно антирыночный механизм юридического принуждения. Логика отсутствует, поскольку звонкие слова про приверженность рыночным ценностям используются только для того, чтобы прикрыть ими продолжающуюся энергетическую войну – и получилось так себе, раз уж это противоречие настолько очевидно.

Природный газ – ресурс не просто энергетический, он конечный энергетический ресурс. При всей громадности его запасов – не бесконечный, а конечный, рано или поздно он просто физически кончится. Любой конечный ресурс имеет «встроенную» особенность, отличающую его от других ресурсов – он имеет объективную, данную нам природой, неравномерность размещения в недрах нашей с вами планеты. Ограничение, возникающее по этой причине, устранить невозможно – справедливая цена на природный газ не может подчиняться требованиям рыночной экономики, она не будет определяться точкой пересечения кривых спроса и предложения. Любой невозобновляемый природный ресурс имеет объективно заданные ограничения мощностей его добычи, на рынок может поступать только та часть геологических ресурсов, которые технически возможно и экономически целесообразно извлечь. Например, огромные запасы Баженовской свиты на сегодняшний день технически добыть невозможно – и они не играют никакой роли на мировом рынке углеводородов. Нефтяные пески Канады технически позволяют добывать из них нефть, но при отрицательных температурах зимой это экономически нецелесообразно – и этим никто не занимается.

Природный газ вообще не желает подчиняться либеральной рыночной экономике – более половины его ресурсов расположены на территории всего четырех стран. Доказанные запасы природного газа Ирана составляют 18,2% мировых, России – 17,4%, Катара – 13,1%, Туркмении – 9,3%. Итого – 58% на четыре государства, причем все они относятся к «развивающимся государствам», к рыночности их экономик у «передового мирового сообщества» есть масса претензий. Самое же занимательное в том, что и при 146%-ном соответствии всем рыночным законам эти претензии никуда не исчезнут. Западные потребители энергоресурсов будут продолжать санкционные войны против Ирана и России, претензии к Катару вылились в экономическую блокаду со стороны соседей по Персидскому заливу, попытки диктовать условия Туркмении пока уперлись в экономическую мощь Китая.

Очень несложный анализ показывает, что Третий энергопакет ЕС – это не борьба за какие-то там рыночные ценности, это совершенно конкретная борьба с естественными газовыми монополистами, причем борьба не естественная. «Естественная» борьба для Европы – это разнести в клочья монополистов военными методами, чтобы распределение ресурсов стало «справедливым». Но – руки коротки, поэтому борьба принимает порой вычурные формы. Еврокомиссия вот настаивает на том, чтобы 50% мощности наших «Северных потоков» были предоставлены конкурентным поставщикам, хотя абсурд этого требования совершенно очевиден. Еще одни «следы» этой борьбы – возникновение так называемого спотового газового рынка Европы, еще одна попытка диктовать поставщикам газа условия, которые устраивают потребителей, но не нравятся поставщикам. Чего, собственно говоря, хотят производители, поставщики? Да той самой справедливой цены, вот только они считают, что эта цена должна учитывать конечность ресурсов – то, что они поставляют на рынок, рано или поздно закончится. Поставщикам нужна не только теоретическая «цена замещения», которую предпочитают тем или иным способом воплотить в реальность потребители – «В ваших ХХХ кубометрах газа содержится ZZZ килоджоулей тепла, которые содержатся в VVV баррелях нефти, поэтому денег мы готовы дать столько же, сколько за баррели».

Для поставщиков стоимость газа – это не только его разведка, освоение месторождений, прокладка магистральных трубопроводов, постоянная работа компрессорных станций. Поверх всего это понимание того, что ресурсы газа не возобновляются, что рано или поздно эта своеобразная «природная рента» закончится просто физически. Поставщикам нужна компенсация за то, что они выставляют на продажу будущее своего государства, потребители хотят любыми способами понизить эту цену. Поставщики понимают, что не могут установить уровень этих «рентных» платежей выше той цены, которую способен платить частный потребитель и производственный сектор, потребители понимают, что не могут снизить цену ниже уровня рентабельности. Вот эту борьбу и единство противоположностей мы с вами наблюдаем – ведется она рыночными и не рыночными методами, а нам с вами остается надеяться, что дело не дойдет до открытых военных столкновений.

Нынешние эпизоды энергетической войны – далеко не первые в трудовой биографии западных стран, они сражались против естественных монополистов и сразу после окончания Второй мировой войны. В 1950 году Энрико Маттеи, тогдашний глава государственной итальянской нефтяной компании Eni, ввел в оборот термин «Семь сестер», который прижился и был общеупотребительным довольно долгое время. «Семь сестер» – это семь нефтяных компаний, которые до кризиса 1973 года контролировали 85% мировых запасов нефти, часть из них существует и поныне. Напомним, о каких компаниях идет речь – дело давнее, мало кто помнит эти славные имена:

Конечно, история слияний и поглощений таких гигантов, история вытеснения BP из Исламской Республики Иран – захватывающее, залихватское повествование, сочетающее в себе элементы вестерна, мафиозных романов в стиле Пьюзо в комплекте с «бондианой» и даже кусочками из «Индианы Джонса», но в этот раз нам хотелось напомнить только об одном эпизоде. После него уголь практически исчез с мировых рынков в качестве энергетического биржевого ресурса, нам эта история аукается до сих пор.

После открытия первой группы нефтяных месторождений Ближнего Востока, сразу после Второй мировой, «Семь сестер» начали внедрять эту нефть на европейский рынок, благо расстояние было небольшим. Послевоенной Европе требовалось не просто много, а очень много жидкого топлива, с точки зрения автомобилизации требовалось удовлетворение этого спроса. В Европе появились нефтеперерабатывающие заводы «Семи сестер», дело пошло. Но технология переработки нефти в те годы была такова, что на НПЗ образовывалось огромное количество мазута, а в электроэнергетике на тот момент доминировал уголь – отчасти английский, но по большей части немецкий. И вот тогда «Семь сестер» придумали гениальный ход: мазут был объявлен бросовым, остаточным товаром – его ведь действительно толком девать некуда было. Искусственно приподняв цены бензинов, солярки и авиационного керосина, чтобы не терять прибыль, «Семь сестер» стали предлагать за мазут такие цены, которые были всегда ниже цены немецкого угля. Фокус удался целиком и полностью – отрасль стала уменьшаться в объемах, скукоживаться до национальных границ. После кризиса 1973 года начался ренессанс интереса к углю, но для ФРГ это уже ничего не могло изменить – слишком много предприятий стали банкротами, слишком много компаний ушло из отрасли. Уголь в энергетику вернулся, вот только теперь это был уголь Аппалачского бассейна США, цена которого в порту Гамбурга была ниже цен шахтного угля Германии. Уголь в Европе перестал быть доминирующим энергетическим ресурсом уже во второй половине 50-х годов, и последствия этого мы с вами наблюдаем до сих пор, хотя и вспоминаем об этом совсем редко.

Почему редко? Да не напоминает об этом никто – европейцы не желают признаваться в том, что наш Газпром, иранская NIGC (National iranian Gas Company), катарские Qatargas и RasGas, а так же Туркменгаз для отстаивания своих интересов используют методы, разработанные и ставшие общеупотребительными именно в Европе. ЕС настаивает на том, чтобы природный газ стал «самостоятельным» биржевым товаром, национальные газовые компании борются за сохранение привязки цены газа к цене нефти. ЕС борется за то, чтобы доминирующими стали так называемые спотовые цены, поставщики газа за то, чтобы основная роль оставалась у долгосрочных двусторонних контрактов с конкретными потребителями, чтобы в этих контрактах содержался пункт «бери или плати». Мир зазеркалья, мир абсурда – Европа на словах борется за «сохранение европейских рыночных ценностей» против тех, кто как раз отстаивает европейские традиции. Европейские традиции отстаивают те, кто находится вне этой Европы, те, кто терпеть не может эти самые европейские традиции. И обязаны мы всем этим англосаксонским компаниям, 60 лет тому назад победившим немецкий уголь. Звучит непривычно? Поясним.

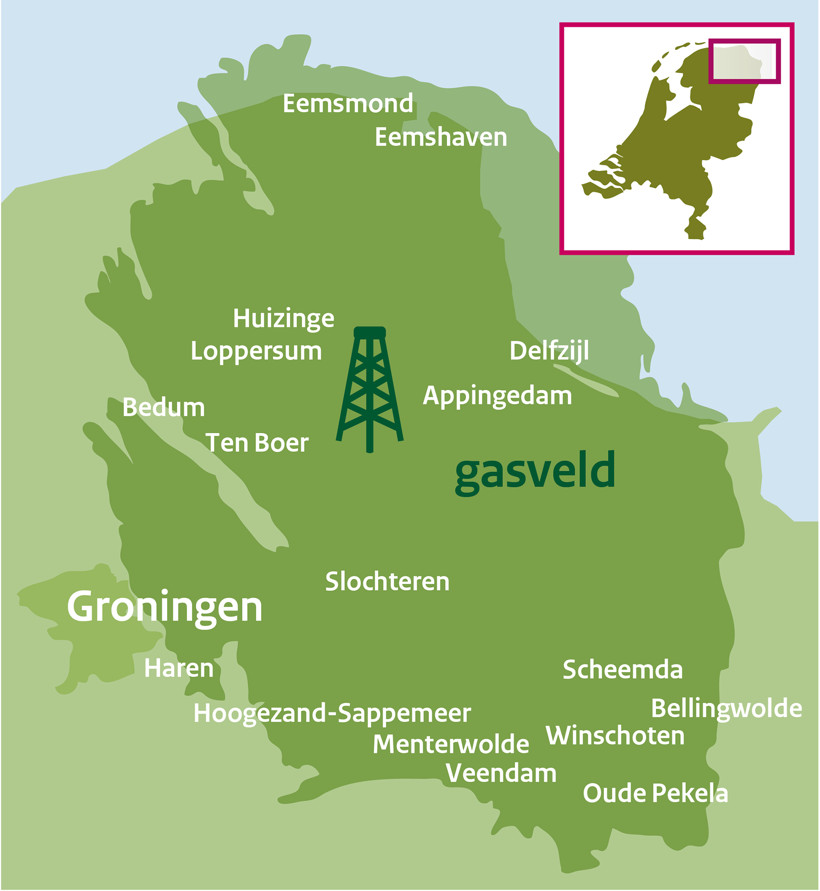

В 1958-1959 годах на морском шельфе Голландии было открыто газовое месторождение Гронинген. Даже сейчас его четыре с лишним триллиона кубометров извлекаемых запасов относят к категории уникальных, а в те времена это было событием мирового масштаба. Не самая большая площадь – 850 квадратных километров, не самая большая глубина залегания – от 2 до 3 км, но для его освоения требовалось соорудить и разработать сотни скважин, обустроить сотни километров трубопроводов как в море, так и на суше. За годы эксплуатации Гронингена из него было добыто более 1,5 трлн кубометров, остаточные запасы составляют не менее 2,7 триллионов. У Нидерландов финансовых ресурсов на такой праздник жизни не было, отдавать такую роскошь в чужие руки не хотелось, и им пришлось разработать так называемую Голландскую (или Гронингенскую) модель долгосрочного экспортного газового контракта (ДСЭГК).

Гронингенское газовое месторождение (Нидерланды), Рис.: zoek.officielebekendmakingen.nl

14 декабря 1962 года Генеральная Ассамблея ООН приняла Резолюцию № 1803 «Неотъемлемый суверенитет над естественными ресурсами», и голландское правительство положило ее в основу своего предложения, которое было озвучено министром экономики господином де Поузом (иногда упоминается как «нота де Поуза»). Впервые в истории государство-собственник недр столкнулось с необходимостью выбора экономико-правовой модели разработки газового месторождения, размеры которого предопределяли огромное влияние этой модели на развитие всей страны. Правительство Нидерландов было крайне заинтересовано в получении максимального и долгосрочного эффекта для государства и его жителей, то есть в получении той самой ренты за то, что будет поставлять потребителям невозобновляемый энергетический ресурс. Без экспорта обойтись было невозможно – эффективные с экономической точки зрения масштабы освоения Гронингена многократно превышали внутренние потребности Голландии.

Масштаб месторождения предопределял и долгосрочность разработки – ни тогда, ни сейчас не существует технологий, которые позволили бы выкачать такой объем газа за короткий промежуток времени (даже если бы существовал «сферический конь в вакууме» – гигантский арсенал ПХГ, в котором все ресурсы Гронингена можно было бы хранить неограниченное количество времени). Исходя из всего перечисленного, и была разработана Гронингенская концепция ДСЭГК – оптимизация разработки этого уникального месторождения и маркетинга добываемого на нем газа в долгосрочных интересах государства-собственника, исходя при этом из рыночных, конкурентных соображений.

Достаточно внимательно перечитать последнюю фразу, чтобы понять – Россия и другие национальные компании, поставляющие природный газ на европейский рынок, исходят точно из таких же соображений. Никакого «тоталитаризма» или антирыночности – только те принципы, которые были разработаны в Европе, по которым Европа действовала более полувека. Чтобы эта мысль была еще очевидней, давайте чуть детальнее рассмотрим основные элементы этой Гронингенской концепции ДСЭГК, их не так много.

Чтобы эта мысль была еще очевидней, давайте чуть детальнее рассмотрим основные элементы этой Гронингенской концепции ДСЭГК, их не так много:

Попробуем разобраться, что скрывается за каждым из этих из этих элементов.

Контракт должен быть именно долгосрочным – это гарантирует поставщику длительный устойчивый спрос на газ, добываемый на месторождении, освоение которого требует многомиллиардных инвестиций. Эти гарантии спроса необходимы, чтобы минимизировать риски инвестиций в освоение месторождения и в создание сети магистральных газопроводов.

Согласитесь, что логически это совершенно обоснованно. Если же стоять ногами на земле, а не витать в облаках либеральных экономических доктрин, то нельзя упускать из поля зрения то, что объем инвестиций в 99 случаях из 100 таков, что без банковского финансирования не обойтись. А банковские клерки – люди осторожные, требующие конкретных гарантий. И согласие потребителя – только часть таких гарантий, банки должны видеть еще и юридические обязательства поставщика на то, что он готов поставлять свои ресурсы на данный конкретный рынок данному конкретному объекту предпринимательской деятельности на оговоренных условиях. Чтобы проекты освоения месторождения и создания транспортной схемы получили необходимое финансирование, и поставщик, и потребитель должны продемонстрировать банкам юридически обязывающую готовность зафиксировать свои коммерческие взаимоотношения на долгосрочной и безальтернативной основе.

Абстрактные «поставки газа в Европу» существуют только и исключительно на страницах СМИ, в нашей с вами реальности мы видим выполнение контрактных обязательств конкретной компании-поставщика не менее конкретной компании-потребителю. И в этой конкретике нет ничего внерыночного, кто бы и что бы в нынешней Европе по этому поводу не говорил. Обе стороны ДСЭГК заинтересованы обеспечить сбыт поставляемого/покупаемого газа по максимальной цене (интерес поставщика), но в условиях его конкуренции с другими энергоносителями и их поставщиками, тоже стремящимися завоевать своего потребителя, то есть по цене ниже конкурентных энергоресурсов (интерес покупателя).

Необходимость учитывать цены альтернативных энергетических ресурсов (Пункт 2). Делать это необходимо – уже хотя бы для того, чтобы цена природного газа была чуть дешевле этих «альтернатив», поскольку инфраструктура, необходимая для транспортировки и хранения газа, обходится дороже.

И вот теперь вспоминаем про историю о том, как «Семь сестер» вывели уголь за пределы «энергетической корзины» – они заменили уголь мазутом к середине 50-х, Гронингенская концепция ДСЭГК появилась в начале 60-х. Вот поэтому цена газа привязана именно и только к цене нефти – больше не к чему было привязывать! Исторически первоначальная формула ценообразования включала в себя два альтернативных газу энергетических ресурса – дизельное топливо, который в Европе тех лет использовали в коммунально-бытовом секторе и мазут, который использовался в тепло- и в электроэнергетике.

Сейчас мы часто слышим упрощенную формулировку – «цена газа привязана к цене нефти», но на самом деле никуда дизельное топливо и мазут не делись. Результаты исследования, проведенного в 2005-2006 годах Директоратом по конкуренции Еврокомиссии, показали, что для ДСЭГК России, Норвегии и Нидерландов доля мазута в формуле контрактной цены газа для европейского рынка находилась в пределах 35-39%, доля дизельного топлива – в пределах 52-55%. Нет, то, что сумма этих чисел меньше 100 – не ошибка, оставшиеся проценты приходятся на другие факторы. К примеру, контракты, предлагаемые Алжиром, учитывают в формуле цену сырой нефти, в последние годы все чаще учитывают спотовые цены газа и цены СПГ и так далее.

Если анализировать структуры формулы ценообразования газа по европейским импортерам, то можно уверенно разделить их на три группы. У новых членов ЕС (бывшие страны СЭВ и страны Прибалтики) структура формулы цены газа максимально близка к первоначальной Гронингенской формуле. У стран старых членов ЕС доля мазута снижена до 30% и даже ниже, поскольку мазут все больше «уходит из энергетики», доля дизельного топлива снижена до 40% и ниже – в этих странах используют альтернативные виды топлива для обогрева жилищ и приготовления пищи в домашних условиях. И совсем уж особняком стоит Великобритания, где доли мазута и дизеля снизились до 15-16%, а все остальное приходится на учет конкуренции «газ-газ», то есть еще большее влияние имеют спотовые цены газа и цены СПГ. Формула ценообразования становится более комплексной в буквальном смысле в направлении с востока на запад. Например, в 10-летнем контракте 2009 года между Газпромом и Нафтогазом формула ценообразования просто классическая Гронингенская – в ней учтены только цены дизельного топлива и мазута, по 50% на каждый ресурс.

Пункт (3) следует из Пункта (2) – цену на газ надо пересматривать, если изменилась цена «нефти» (на самом деле – мазута и дизельного топлива). Для того, чтобы не пересчитывать цену газа в таком же ритме, как колеблется цена нефти на бирже, используют временной лаг – учитывают не только цену барреля на текущую дату, но и те цены, которые были 9 и 6 месяцев назад. В результате цена газа меняется менее динамично, следует за ценой барреля не «ноздря в ноздрю», а с задержкой в 9 месяцев. В 2014 году цена нефти резко пошла вниз, а цены за кубометры повторили этот маневр только в середине 2015-го.

Принцип «бери и/или плати» (Пункт 4) никогда не распространяется на весь законтрактованный объем поставок, порой он касается только на 20-25%. Поставщику нужна гарантия минимально необходимого сбыта и минимально необходимых платежей, потребителям – возможность разумного «закупочного маневра». Поставщики гарантированы, что расходы на эксплуатацию месторождений и магистральных трубопроводов будут окупаться при любых обстоятельствах, потребители – что могут искать более выгодные варианты на спотовых рынках, перехватывать при случае выгодные партии СПГ, не рискуя нарваться на штрафные санкции. Не получится у потребителя найти ничего более выгодного – он доберет предусмотренную контрактом квоту и решит все свои проблемы. Вот тут и спрятана тайна пресловутых «реверсных поставок европейского газа» на Украину – европейские газовые компании «сливают» этому замечательному покупателю все, что по тем или иным причинам не использовали сами.

Пункт (5) логически понятен, но дает одно занимательное следствие. Один из основных конечных пунктов доставки российского газа в Европе – ПХГ «Хайдах», откуда он распределяется потребителям самой Австрии, а также потребителям Германии, Италии, Венгрии, Словении и Словакии. Пункт доставки – один, но цены газа для потребителей – разные, и дело тут не в «кознях Газпрома», как это порой пытаются продекларировать «западные партнеры», а в том, какое расстояние проходит до них газ от «Хайдаха».

Пункт (6) и кавычки у слова «оговорки» – на самом деле это ограничения на реэкспорт, но высказанные не вот так «в лоб», как может позволить себе это делать Аналитический онлайн-журнал Геоэнергетика.ru. Проще всего пояснить это на примере все того же ПХГ «Хайдах». В контракте для Италии Газпромом предусмотрены основательные скидки – по той причине, что от «Хайдаха» до Италии большое расстояние, итальянским компаниям приходится эксплуатировать протяженную распределительную систему. Для Австрии таких скидок нет, что тоже вполне понятно – протяженность ее распределительной системы минимальна. Вот то, что поименовано «оговорки» – это пункт договора, который не позволяет Италии продать дешевый газ Австрии без учета интересов Газпрома. Такой «оговорки» не было предусмотрено ни в одном европейском контракте Газпрома для Украины – и европейские компании вот уже несколько лет пользуются этим упущением, как только появляется хоть какая-то возможность перехватить более дешевый газ для собственных нужд. Но и Пункт (6) не является «изобретением» России или Алжира, хотя Еврокомиссия ожесточенно критиковала обе страны именно за это – Пункт (6) был изначально неотъемлемой частью Гронингенской модели ДСЭГК.

Вот такие долгие пояснения потребовались для того, чтобы доказать правомочность нашего парадоксально звучащего заявления о том, что это именно неевропейские поставщики природного газа борются за сохранение европейских традиций, а Еврокомиссия с этими традициями ведет ожесточенную борьбу.

Гронингенская модель ДСЭГК стала основой формирования европейской системы газоснабжения, создания европейской газотранспортной системы. Можно сказать и еще жестче – эта модель стала основой самого факта существования этих систем. Открытие уникального Гронингенского месторождения, таким образом, стало для всей Европы эпохальным событием для развития системы ее газового снабжения и, следовательно, всего ее энергетического сектора экономики. И, несмотря на постоянный рост спотового рынка, на появление на европейском рынке поставок СПГ, по Гронингенской модели ДСЭГК в Европу по прежнему импортируется более половины газа.

Для того, чтобы окончательно уже разобраться с лицемерием действий всевозможных противников проектов газопроводов от наших месторождений в Европу. Советские поставки газа в Западную Европу начались в 1968 году, когда по контракту с австрийской OMV наше «голубое топливо» пришло по трубопроводу в пункт сдачи/приемки Баумгартен. Первый советский газовый контракт был применением на практике Гронингенской модели ДСЭГК, которая была разработана внутри политически однородной Западной Европы. Единственная «модернизация» Гронингенской модели для контрактов предшественника Газпрома, внешнеторгового объединения «Союзгазэкспорта» – то, что пунктами сдачи/приемки газа стали ПХГ на границе стран СЭВ (Совета Экономической Взаимопомощи) и ЕС. После распада СЭВ и СССР «советская» модель ДСЭГК не сразу, постепенно, модернизировалась под новые условия. Только с 2009 года страны СНГ, расположенные по единой технологической цепочке Центральная Азия – Россия – Украина/Белоруссия – ЕС, перевели свои газовые отношения на долгосрочные контракты, построенные на базе единого европейского механизма ценообразования.

Никакого диктата со стороны России на ЕС не было и нет, Гронингенская модель ценообразования продолжает демонстрировать высочайшую адаптивную способность к меняющимся реалиям энергетического рынка Европы, оставаясь основой международной торговли газом, основой устойчивого европейского газового снабжения. Это относится не только к российским поставкам газа – Гронингенская модель ценообразования способна учесть интересы всех других поставщиков, при помощи которых Евросоюз старается диверсифицировать свой импорт.

Кроме наших «потоков», в настоящее время идет реализация проектов поставок газа из Азербайджана, идет разработка проекта поставок газа из Туркмении, которые должны миновать российскую территорию, разработка проектов поставок газа с израильских, кипрских и египетских месторождений в Средиземном море. Но и этим поставщикам нужны долгосрочные контракты, привязка цены газа к альтернативным энергетическим ресурсам и все прочие пункты Гронингенской модели ДСЭГК, без которых ни один из этих проектов не получит банковского финансирования, без которых риски инвестиций в эти проекты слишком высоки. Еврокомиссия пытается искусственными методами поднять конкуренцию «газ-газ» для того, чтобы противостоять мифическому «диктату Газпрома», но это делает маловероятной диверсификацию импорта газа новыми поставщиками – и вот этот абсурд становится реалиями сегодняшнего дня.

«Уважаемые новые поставщики, вы имеете великолепную возможность вкладывать миллиарды в освоение ваших месторождений, в тысячекилометровые магистральные газопроводы, чтобы торговать в Европе вашим газом по нашим спотовым ценам» – так выглядит предложение ЕС всем новым поставщикам, которые этому же ЕС становятся все более необходимыми по мере продолжающегося истощения газовых месторождений на территории Европы.

Мы рассмотрели только одну часть проблем, которые переживает европейский газовый рынок, для понимания полной картины предстоит разобраться, что такое спотовые цены газа и какое влияние на рынок способны оказать поставки СПГ. Кроме того, придется хотя бы бегло оценить возможные варианты появления в Европе трубного газа не из России, а из месторождений на территории других стран и перспективы европейского газового рынка после 2019 года, когда закончится срок действия договора о транзите российского газа через территорию Украины. И только после этого мы сможем оценить, чем может закончиться борьба Гронингенской модели ДСЭГК с попытками превратить природный газ в биржевой товар.

Фото: otveri.info

© 2009 Технополис завтра

Перепечатка материалов приветствуется, при этом гиперссылка на статью или на главную страницу сайта "Технополис завтра" обязательна. Если же Ваши правила строже этих, пожалуйста, пользуйтесь при перепечатке Вашими же правилами.