Про приближающийся избыток СПГ на мировом рынке не говорит уже только ленивый. Причины известны: замедление мировой (читай – азиатской, а скорее, китайской) экономики. В этом году азиатский спрос на СПГ даже снижается, а ведь еще недавно Китай показывал двузначные темпы годового прироста. Сейчас же динамика за три прошедших квартала выглядит вот так:

Источник: lngworldnews.com.

Вероятно, рост спроса на газ в АТР восстановится, но совсем не с теми темпами, под которые планировались строящиеся заводы по производству СПГ.

Напомним, в ближайшие пять лет на рынок выйдут около 160 млрд кубометров (в пересчете на газообразное топливо) СПГ, что составляет 40% от текущих объемов мировой торговли. Основные объемы придут из Австралии (сейчас заводы там запускаются буквально один за другим) и США, которые подключатся чуть позже (первые отгрузки – в начале следующего года). Австралийский СПГ по понятным причинам предназначается преимущественно для Азии.

А вот с американским СПГ не все так просто, хотя еще совсем недавно считалось, что основная его часть также пойдет в Азию. Но в условиях слабого нового спроса потребности АТР в СПГ будут закрыты австралийскими поставками плюс частью американского СПГ. В результате, часть газа из США в Азии окажется не востребованной, и с большой вероятностью она попадет в Европу.

Такому перенаправлению поставок способствуют два фактора.

От нефтяной привязки – к споту

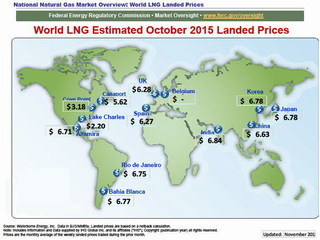

Во-первых, цены на газ в Азии и Европе практически сравнялись

хотя еще недавно картинка была совсем другая.

Во-вторых, на этом фоне стоимость доставки СПГ из США в Европу оказывается в три раза дешевле по сравнению с доставкой в юго-восточную Азию. Соответственно, при прочих равных, чтобы СПГ пошел в Азию, цены там должны быть выше, чем в Европе на стоимость доставки, т.е. примерно на 2 долл. за млн БТЕ. (Здесь и далее: для перевода из долл. за млн БТЕ в долл. за тысячи кубометров необходимо умножить на 36).

Но, как известно, приведенные выше картинки – отчасти коварные. На них представлены цены спотового рынка. И если цена «спотового» газа в ЕС в ней примерно соответствует и цене по долгосрочному контракту, то в АТР долгосрочный контракт со стандартной нефтяной привязкой оказывается несколько дороже. Поэтому до недавнего времени к этим сравнениям нужно было относиться с осторожностью.

Сейчас же эта картинка уже значительно более полезна для понимания реальности в контексте будущих поставок СПГ.

Причины следующие. Во-первых, сейчас азиатские импортеры пытаются отказаться от закупок по долгосрочному контракту в пользу спотовых поставок. Выбирают контрактные объемы по минимуму. В некоторых случаях выгодней даже заплатить штраф за невыборку, но купить СПГ на спотовом рынке.

Вторая причина связана с особенностями новых поставок СПГ из США. Стоимость СПГ отвязана от нефтяного ценообразования в пользу внутриамериканских цен на газ. При этом, менять собственника СПГ будет уже на американском берегу (а не при доставке на конечные рынки, как было раньше). Среди покупателей две основные категории: во-первых, газовые трейдеры, которые покупают газ в свой «портфель». А также сами азиатские импортеры газа, закупающие СПГ для собственных нужд – это корейская KOGAS, индийская GAIL, японские энергетические компании.

Впрочем, даже в этом разделении уже появились условности. Азиатские импортеры также готовы перепродавать лишний американский СПГ, т.е. по факту становятся трейдерами.

Так или иначе, намечающееся разнообразие типов покупателей и ценовых привязок играет в пользу того, что ориентация на спотовые цены в ближайшем будущем окажется намного актуальней, чем еще в недавнем прошлом. Тем не менее отметим, что новые австралийские объемы будут продаваться преимущественно с нефтяной ценовой привязкой.

Особенности американского сжижения

Распространено мнение, что американский СПГ при нынешних ценах оказывается .

Действительно, так оно и есть. Но в текущем моменте убытками в нефтегазовом секторе никого не удивишь. Убыточна добыча трудноизвлекаемой нефти, части сланцевой нефти, те же австралийские производства СПГ, ит.д. ит.п.

Поэтому решение продолжать или не продолжать добычу (производство) энергоресурса принимают из совсем других соображений: оказывается ли выгодной продажа с учетом только операционных (текущих) затрат, без учета капитальных вложений (ведь они уже в любом случае сделаны).

В случае американского СПГ этот подход верен вдвойне: покупатели газа с многих производств оплачивают (точнее, уже оплатили) достаточно дорогостоящую процедуру сжижения на условиях «сжижай-или-плати». В свою очередь, владельцу завода (например, Cheniere Energy) в общем-то, все равно, будет сжижаться газ или нет – свои деньги он и так получит.

Соответственно, когда мы хотим понять, будет ли производиться американский СПГ, нам нужно ориентироваться в первую очередь на цену газа в США (точнее, на цену с коэффициентом 1,15 – дополнительные 15% составляют операционные расходы по сжижению).

К ним нужно добавить расходы на доставку – приблизительно 1 долл. за млн БТЕ для доставки в ЕС и 3 долл. для доставки в юго-восточную Азию.

Когда расширение Панамского канала завершится, газовозы пойдут в АТР через Тихий Океан. А стоимость доставки в Азию снизится до 2 долл. за млн БТЕ.

Сейчас цены на газ в США рекордно низкие – 2,2 долл. за млн БТЕ. Они не покрывают расходы на добычу. По консалтинговой компании Rystad Energy, стоимость газа в США должна вырасти хотя бы до 3 долл. за млн БТЕ (лучше немного побольше).

Другая, не менее уважаемая организация – Международный газовый союз – , что для устойчивого развития отрасли необходима внутренняя цена в диапазоне 4-5 долл. за млн БТЕ.

Что же получается в сумме: цена газа в США (и операционные затраты на сжижение) плюс транспортировка. До Европы, при цене на газ в США 3 долл. за млн БТЕ: 3*1,15 + 1 = 4,45. Для АТР: 3*1,15+3 = 6,45.

Можно добавить к этим цифрам расходы на регазификацию СПГ (перевод в газообразное состояние). Это менее 0,5 долл. за млн БТЕ. Дело в том, что при оперировании спотовыми ценами на газ, остаются некоторые разночтения. В ЕС – это биржевые цены на хабах (т.е. трубный газ), а в Азии – непосредственно СПГ.

Если же цены на газ в США не дотянут с нынешних 2,2 долл. до 3 долл., а окажутся где-то в промежутке, то в качестве нижней границы цены для ЕС мы получим примерно 4 долл. за млн БТЕ. Именно эта цифра некоторыми наблюдателями как нижняя граница цены. Отметим, что эта величина близка к своеобразному историческому минимуму в новейшей истории СПГ: в 2009 году Катар активно демпинговал на европейском рынке и поставлял свободный от контрактных объемов СПГ по ценам чуть ниже 4 долл. за млн БТЕ.

Но если прибавить к полученным цифрам уже оплаченные расходы на сжижение (они находятся в диапазоне 2,25-3,5 долл. за млн БТЕ), то себестоимость американского СПГ действительно вырастет до отметок, по которым при продать газ удастся еще нескоро.

Любопытно, что BG Group, основной покупатель американского СПГ с готовящейся сейчас к запуску линии, сможет продать свой СПГ в Европе без убытков даже с учетом всех расходов: 2,2*1,15 (газ) + 2,25 (сжижение) +1 (транспорт) + 0,5 (регазификация) = 6,3 – в пределах нынешних цен на европейских хабах. Для этого совпало три условия: дешевая транспортировка до Европы, минимальные расходы на сжижение (такой тариф есть только у BG, т.к. они были первыми) и нынешние низкие цены на газ в США.

Подытоживая. В формуле себестоимости три компоненты (плюс расходы на регазификацию). Один из них, цена сырья (газа в США) может изменяться в широких пределах. Расходы на сжижение в некотором смысле можно не учитывать по причинам указанным выше. Транспортировка зависит от географии поставок, размер расходов здесь может быть снижен за счет своповых (обменных) операций с другими производителями. Поэтому простых ответов по цене и убыточности/прибыльности американского СПГ уже не существует. Зато обилие нюансов позволяет представителям самых различных точек зрения найти удобное цифру для обоснования своей позиции.

Перепечатка материалов приветствуется, при этом гиперссылка на статью или на главную страницу сайта "Технополис завтра" обязательна. Если же Ваши правила строже этих, пожалуйста, пользуйтесь при перепечатке Вашими же правилами.